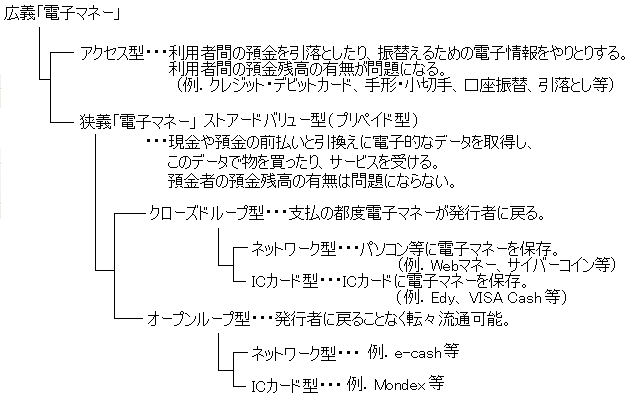

電子マネーとは、電子情報のやりとりによって決済を完了させるシステム の総称のことで、電子マネーという言葉の意味は、決済方法の電子化、 決済手段の電子化の2 つの意味で使われている。 決済方法の電子化とは、手形、小切手等の預金通貨を利用した支払い手段 や、最終的に銀行口座で清算されるクレジットカードなどの既存の決済手段を 前提に、そのアクセス方法を電子化するもので、電子小切手/電子手形、クレ ジットカードの電子的利用、オンライン・バンキング等がある。これらは総称 してアクセス型電子マネー と呼ばれ、基本的には背後で伝統的な金 融取引が行われていることを前提としている。 一方、決済手段の電子化とは、紙幣や貨幣等の現金を代替する(あるいは利 便性においてこれを上回る)新たな電子的な手段を提供しようとするもので、 それ自体に価値があり、その受け渡しによって決済を完了させることができる というコンセプトで作られていることから、ストアードバリュー型電子マ ネーと呼ばれており、電子現金 と呼ばれることも多い。 それぞれの電子マネーの特徴及び利便性の概略を説明すると以下のとお りである。

また、1998年6月に公開された「電子マネー及び電子決済の環境整備 に向けた懇談会」の報告書では、電子マネーを以下のように定義して いる。

「電子マネー」とは、利用者から受け入れられる資金(発行見合 資金)に応じて発行される電磁的記録を利用者間で授受し、あるいは更新する ことによって、決済が行われる仕組み、またはその電磁的記録自体をいうこ ととする。

これは広義の電子マネーのことを表し、プリペイドカードやクレジットカー ドも含まれる。「電子マネー」の詳細な分類は次節の図3-1に示す。また、電子 マネーに要求される重要な要件としては、経済性、安全性、匿名性等が挙げら れる。

電子マネーは流通形態と発行形態からみて、それぞれ2種類に分類できる。 まず、流通形態においては、支払いに一度使用したら再使用はできない クローズドループ型 と、現実のお金と同様に流通性を持つ オープンループ型 がある。現在の主流はクローズドループ型である。 発行形態においては、専用のICチップに貨幣価値データを記録する ICカード型電子マネー と、貨幣価値データの管理ソフトウェアを パソコン等に組み込み、ネットワークを通じて決済を行なう ネットワーク型電子マネー の2種類がある。 前者の代表例は、Mondex International社の「Mondex」(モンデックス)や、 VISA International社の「VISA Cash」等がある。 後者の代表例は、CyberCash社の「CyberCoin」(サイバーコイン) やKDDコミュニケーションズの「Millicent」(ミリセント)等がある。 また、図3-1に電子マネーの分類図を示す。

電子マネーの発行形態による分類には、さらに

「即時預金引落型」と「クレジット型」の2つに大きく分類すること

ができる。この2つの形態の相違点は、電子マネーの主な発行主体と

なる銀行または、クレジットカード会社の違いに大きく依存している。

即時預金引落型電子マネーは、電子マネー発行と同時に銀行預金

口座から電子マネー発行額を即時に引き落す形態である。

この形態は、電子マネー発行主体と銀行預金口座の直結連動が必

要となることからも類推が容易であるが、主に銀行が主体となっ

て開発、実現される形態である。本形態は、1999年に都6銀行を含む24銀行

が主体のもとNTTコミュニケーションズの全面的技術バックアップ

にて新宿エリアで世界最大級の実証実験を展開した

「スーパーキャッシュ」がこの形態に該当する。

クレジット型電子マネーは、電子マネー発行時点では、銀行預金

口座からの電子マネー発行額引き落としは実施されずクレジット

カードによるショッピングと同様の扱いとしてクレジットカード

に課金される。電子マネーを現金と考えると所持金を一時的に借

金したことになる。

この形態は、電子マネー発行額支払いが

クレジットスキームに従っていることからも類推が容易であるが、

主にクレジットカード会社が主体となり開発、実現されている電

子マネー形態である。本形態は、VISA International社が進める

「VISA Cash」等が該当する。

VISA Cashは、規模の差こそあれ16ヶ国で59の実験プログラムを

展開している。日本でも1997年の神戸エリアでの実証実験に続き、

1998年の渋谷エリアでも世界最大級の実証実験が展開されている。

「即時預金引落型」および「クレジット型」は、電子マネー媒体

については「ICカード型」、「ネットワーク型」いずれの記録媒

体にも保持することができる。この両者の違いは、現金を引き落

すタイミングであり、それによって消費者は「借金」か「所持金」

かいずれかの電子マネーを保持することになる。換言すれば、消

費者は「所持金」か「借金」のいずれかを選択することが可能で

あると言うことになる。

電子マネーを現金そのものと考えた場合、この「所持金」と「借金」

の違いは、現金とクレジット支払いの違いと等価である。つまり消費

者、加盟店にとっては利用シーンに応じてトレードオフの関係にある

ということになる。「即時預金引落型」と「クレジット型」2つのタイ

プの電子マネーは、現金とクレジット支払いと同様、共存するかたちで

発展して行く可能性が高いと考えられる。

以下に、従来の決済手段と電子マネーとの違いを整理する。

| 決済手段 | 認証 | サーバとのやりとり | 匿名性 | 利用コスト | 転々流通性(譲渡性) | 盗難のリスク | 偽造の容易さ | 被害時の補償 |

|---|---|---|---|---|---|---|---|---|

| 電子マネー | ○(不要) | ○(不要) | △ | ○ | △ | △ | ○ | × |

| クレジットカード | ×(必要) | ×(必要) | × | × | × | ○ | × | ○ |

| デビットカード | × | × | × | ○ | × | × | △ | ×(一部保障) |

| プリペイドカード | ○ | ○ | △ | ◎ | ○ | △ | × | × |

| 現金 | ○ | ○ | ○ | ○ | ○ | △ | △ | × |

電子マネーの具備すべき条件については、従来の通貨や決済手段と同様の 条件が求められており、最も重要な要件は「信頼性」である。 電子マネー・電子決済を支える技術を実現するための条件として、以下の条件 が示されている。

電子マネーに具備すべき条件を「信頼性の確保」、「電子マネー特有の利 便性」、「現金としての特性」に分け、主要な項目について具体的な要件を整 理する。

| 要求条件 | 主要項目 |

|---|---|

| 1. 不正の未然防止 | 偽造対策、なりすまし |

| 2. 不正発生時の対策 | 不正検出、被害や影響の局所化 |

| 3. 不正者の特定 | 証拠の確定 |

| 4. 盗難対策 | 所有者のみに利用限定、利用停止措置 |

| 5. 責任所在の確定 | 証拠となる取引履歴情報の管理 |

| 6. 復元性 | 紛失や破損時の残高確定 |

| 7. 技術水準の維持 | セキュリティ技術の自動更新 |

| 要求条件 | 主要項目 |

|---|---|

| 1. ネットワーク送金 | オープンネットワークでの利用 |

| 2. 分割利用可能性 | 任意の金額に分割して利用 |

| 3. 携帯性 | 格納媒体の取扱容易性 |

| 4. 移転の簡便性 | 電子マネーの受渡しの容易性 |

| 5. 効率的な発行管理 | 管理コストの削減 |

| 6. 相互利用性 | 国際間を含めた電子マネーの相互接続 |

| 要求条件 | 主要項目 |

|---|---|

| 1. 当事者完結性 | 第三者の介在不要 |

| 2. 転々流通性(オープンループ性) | 利用者間での譲渡 |

| 3. 匿名性 | 不正対策との両立 |

| 4. 資格不要性 | 利用者の条件に非依存な信頼性確保 |

| 5. 通用性 | 使用者や商店の負担軽減 |

電子マネーの金額管理において、基本的な方式技術として 残高管理型 と電子紙幣型 の2 つに分類することがで きる。

残高管理型は、文字通り残高情報のみを電子マネーとして管理する方式である。 これは、現状のプリペイドカードや金融機関の勘定系システムで行われて いる方式と基本的に同じであり、Mondexなどで採用されている。

日本道路公団は、5万円や3万円の高額ハイウェイカー ドの偽造による被害総額が約288億~約330億円になる見込みと発表した。偽造 ハイウェイカードが初めて発覚したのは1999年の5月。対策として同年8月から ホログラムと透かしを入れたハイウェイカードに切り替えたが、2000年12月に 再び偽造ハイウェイカードが出現した。同公団では2003年2月末に5万円券と3 万円券の販売を終了し、2004年3月から利用も中止した。同年9月には、1万円、 5千円、3千円及び千円券の販売を中止し、2006年4月には再発行カードを含む 全てのハイウェイカードを利用を停止する。また、再発行カードとは5万円券・ 3万円券を1万円以下のカードに分割したものである。

クレジットカード不正使用被害額(国内・海外の被 害額を含む) は平成12年約309億、平成13年約276億、平成14年約291億、平成 15年約272億、平成16年約186億、平成17(1~9月)約118億に及ぶと社会法人日 本クレジット産業協会は発表した。また、偽造クレジットカード被害額は、平 成12年約140億(構成比:約45%)、平成13年約146億(構成比:約53%)、平成14年 約165億(構成比:約57%)、平成15年約164億(構成比:約60%)、平成16年約106 億(構成比:約57%)、平成17(1~9月)約67億(構成比:約57%)にまで及んでいる。

電子紙幣型は、ディジタル署名で保護された情報の単位で、電子マネーを 個々に管理する方式である。e-cash やNTT電子マネーが代表例として挙げられ る。

電子マネーの運用管理方法には、サーバ管理型と端末管理型に分類できる。 実現する方式によっては、ユーザの端末側には、電子マネーに関する電子的な 情報や処理用のソフトウェアを全く必要としない形態も可能である。 例えば、ユーザが記憶している秘密情報で認証を行い、後はWWWの画面で取引を支 持するシステムが実現されている。(サーバ上での電子マネーの管理方法とし ては、残高管理型が主流である。)

電子マネー情報の実体をサーバ上で管理する方式である。

電子マネー情報をICカードなどに保持する方式であり、店頭などで利用するた めには必然的にこの方式となる。

電子マネーを発行する場合、等価の資金との交換が基本である。 これまでの電子マネーの多くは、預金との交換で発行しているが、現金を対価とす るものである。 対価との交換では、基本的に確保が先に行われる。これは、万一処理の全体が 完結しないまま異常終了した場合、先に電子マネーが創出されていると、新た な価値の創造になってしまうためである。

NTT電子マネーやMondexは、複数の通貨単位を同時にサポートする方式であ る。 例えば、円とドルの電子マネーを1 枚のICカード内に保持することが できる。さらに、Mondex のような残高管理型の場合、ICカードの中だけ で通貨間の両替を実現することも技術的に可能である。

暗号やディジタル署名などで用いられる鍵は、一定期間以上使い続けると 安全性が低下するため、定期的に鍵を変更する必要がある。 電子マネーシ ステムは、情報経済化におけるインフラであるため、ある程度以上長期間利用 できなければならないし、多数のユーザが使用している鍵を一斉に変更するこ とは現実的ではない。そこでMondexなどでは、鍵を2つ保持できるようにし、 2世代の鍵を併用することで徐々に世代を代えていく方式が実現されている。

コンビニエンスストアや交通機関等において、手軽な支払やスムーズな改 札ができるように、非接触型ICカードによる料金支払システムに関心が集まり つつあり、またインターネットにおいても手軽に安心して利用できる決済手段 が求められている。ここで使われるのが、金銭の価値をディジタル情報で表す 電子マネー技術である。 NTT電子マネーでは、ICカードと共通・公開鍵を 利用した電子署名・暗号技術により高い安全性を実現した電子マネー技術をベー スとし、コンビニエンスストア、インターネット上の店舗、バスや鉄道などの 交通機関など様々なシーンで利用可能なプリペイドカード、オフラインデビッ ト等の決済システムを実現している。電子マネーの利用者は、街角のATM(電子 マネーチャージ機)やインターネットにつながったPC、携帯電話、公衆電話な どを経由して、いつでもどこでも電子マネーをICカードにチャージできる。一 方、チャージした電子マネーを使って、利用者はいろいろなシーンでの支払が 可能である。 例えば、インターネット上の商店にPCや携帯電話を経由して 支払ったり、実際の商店での支払に使うことができ、また、バスや鉄道などの 交通機関での高速な非接触支払や非接触改札も可能となる。NTT電子マネーで は、これらを実現するためのシステムを提供する。

ここでは、NTTが取り組んできた研究を紹介する。 「ネットワークでも実際の店頭でも利用可能」、「情報セキュリティ技術を 駆使した安全性の実現」、「現金が持つメリットの継承」、これがNTTの電子 マネー技術の一貫したコンセプトである。

これまで、暗号理論やディジタル署名技術の研究成果やノウハウを生かし、い くつかの電子マネー方式を理論として完成させてきたが、処理時間などの実用 性に関して課題が残されていた。その後、日本銀行金融研究所と共同研究 を進め、安全性、信頼性、効率性等を改良することで実用性を高めた方式を考 案し、1996年9月に発表した。さらに、この方式をベースに、2つの実証実験シ ステム(1998年9月インターネットキャッシュ、1999年4月スーパーキャッシュ) が開発され、実験に提供されている。

インターネットキャッシュとは、NTT系のサイバービジネス協議会が開発し、 ICカード読取り装置を用いることで、インターネット上でICカードを使用可能 にし現金と同様の機能を実現している。また、転々流通性や匿名性があり、バー チャルモールでのニュースなどのデジタルコンテンツ売買で電子決済を可能し た譲渡可能な電子マネーである。このインターネットキャッシュはスーパー キャッシュの基盤でもある。 スーパーキャッシュとは、NTTが開発したICカードを用いたタイプの電子マネー で、専用端末を通じて銀行の口座からカード内に預金をダウンロードし、買い 物をした分だけ店の端末に支払うことが可能である。また、パソコンに端末を 接続してインターネット経由で電子マネーのやりとりすることもでき、複数の 銀行が発行した電子マネーを互いに流通させることも可能な電子マネーである。 また、スーパーキャッシュは公衆電話でも利用できる。

NTTの電子マネー方式は、通常の流通では、匿名性を確保した上で履歴情報 を記録し、万一の場合は、その履歴情報を分析可能とするものであり、匿名性 の確保という課題に対する現実的な方式である。 また、理想型を追求した 技術となっているが、技術要素の選択が可能であり、電子マネーの要求条件に 柔軟に対応できる。

以下では、インターネットキャッシュシステムを具体例として、NTT電子マネーの主要技術を示す。

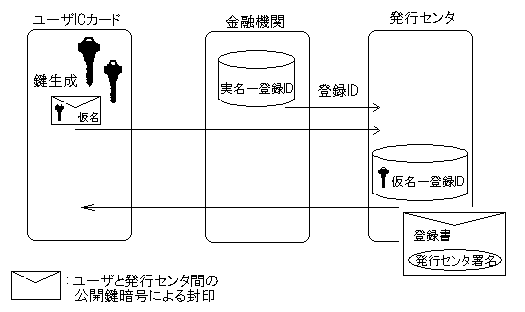

インターネットキャッシュの基本構成を図3-2 に示す。

① ユーザは登録機関に自分の情報を登録し、ICカードの発行を

受ける。発行センタに仮名を登録する。

① ユーザは登録機関に自分の情報を登録し、ICカードの発行を

受ける。発行センタに仮名を登録する。システムは、発行センタ(含む登録機関)、金融機関サーバ、ユーザ端末、商店サーバで構成さ れている。

発行センタ(含む登録機関)は、発行済み電子マネーを保管するデータベースシステムを中心と したサーバシステムである。金融機関サーバからの要求に基づき電子マネーを 発行し、発行されている電子マネーの管理を行う。また、金融機関サーバに戻っ てきた使用済み電子マネーを回収し、不正や異常が発生していないか検証する。 これを「還流」と呼ぶ。

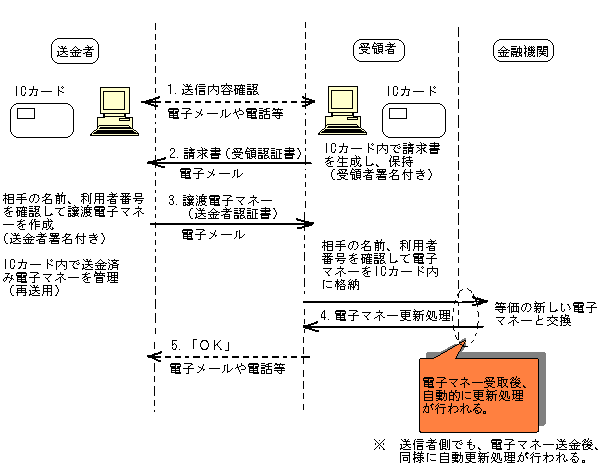

金融機関サーバは、ユーザからの要求に基づき電子マネーの発行と換金の窓口 となるサーバシステムであり、ユーザの口座を管理している金融機関の勘定系 システムと接続されている。また、ユーザが保持している電子マネーを同額の 新たな電子マネーと交換するサービスも提供する。これを「更新」 と呼ぶ。

ユーザ端末は、ICカード読取り装置を接続したパソコンであり、インターネッ トに接続して利用される。パソコンにユーザのICカードをセットすると、パソ コン上の財布プログラムは、ICカード上のプログラムと連携し電子マネー取引 の処理を行う。金融サーバから電子マネーの発行を受け、商店での支払に利用 する。また、使用しない電子マネーは随時換金することが出来、さらに、イン ターネットを経由して、ユーザのICカード間で電子マネーを譲渡することも可 能である。

商店サーバは、ユーザから支払われた電子マネーを受領するサーバシステ ムである。受領した電子マネーはいったん保管されるが、とりまとめて金融機 関サーバに送り換金する。

以下、流れに沿って一連の処理を順に説明する。

ここで、VISA、MasterCardといった国際ブランドについて説明する。 よくクレジットカードに関する質問をみると、その際に「VISAのポイント」とか 「Masterの保険」といった記述がされていることがある。結論から言えば 「VISAのポイント」や「Masterの保険」といったものは存在しない。もし存在 するとしたらそれは「(UC)VISAのポイント」であったり、「(イオン)Masterの 保険」である。つまりVISA、Masterの前に付くところのカード発行会社がどこ なのか分からないと、質問された側にとっても分からないのだ。

VISA International、MasterCard Internationalという組織は、基本的にその ブランドを各カード発行会社に提供しているだけで、実際にカードを発行する のは三井住友カード株式会社、イオンクレジットサービス株式会社といったカー ド発行会社である。つまり各社は、VISA Internationalや MasterCard International からブランドを借りてカードを発行しているという形になる。 したがってUC VISA カードのポイントについて聞きたい時はUCに聞かないとい けないし、イオン Master カードを紛失した時は、イオンクレジットサービス に電話しないといけないのだ。こういった点においてはVISA International、 MasterCard Internationalは我々利用者と直接的にはあまり関係がな い。

では VISA、Master以外の国際ブランドの場合はどうか。JCB、AMEX、 Dinersは、自らカード発行業務を行い、かつブランドを他社にも提供している。 AMEXは「one brand, one company」の原則を頑なに貫いていたが近年方向転換 し、他社との連携にも積極的である。Dinersカードは長年「日本ダイナースク ラブ」がその発行を行っていたが、2000年にシティコープに買収され、現在は 社名も「シティーコープダイナースクラブジャパン」に変更されている(実は 米国ダイナースクラブもシティコープグループ傘下)。ちなみに日本ダイナー スクラブは、1960年に当時の富士銀行(現みずほ銀行)と日本交通公社が共同で 設立した会社である。

ここで確認しておきたいのが、提携カード かプロパーカー ド かによる違いである。提携の多いセゾンカードを例に取ると、付 属の国際ブランドがVISAであろうがMasterであろうが、JCBであろうがAMEXで あろうが、再発行や各種の問い合わせについては国内ではセゾンインフォメー ションセンター、海外ではセゾンの国際デスクが担当し、ポイントプログラム もセゾンのものが適用される。ではAMEXと提携しているセゾンAMEXカード に注目してみる。 セゾンAMEXの場合、AMEX独自のサービスであるグローバ ルホットライン(世界3カ所にあり、24時間日本語で対応)は利用できない。同 様のサービスを求める場合には、前述のセゾンの国際デスクを利用することに なる。これが「AMEXグリーン(プロパー)」と「AMEXブルー(セゾンAMEX)」の違 いである。なおAMEXのトラベルサービスに関しては、セゾンAMEXでも利用でき、 AMEXのT/C(トラベラーズチェック)を持っている人も再発行などのサービスを 受けることが可能なのだ。ここで書いている違いというのはあくまでサポー ト面での違いであり、通常の支払いの際には提携であろうがプロパーであろう が、何の問題も起こらない。

分かりやすく言うと、決済において重要なのは国際 ブランドの部分、その他のサポートやポイント、保険において重要なのはカー ド発行会社ということ になる。言い換えれば、クレジットカードを単なる「支払い手段」だと考える のであれば、発行会社がどこであろうがVISAとかMasterといったブランドにだ け注目すれば大丈夫ということである。逆に保険やサポートの部分をより重要 だと考えるのであれば、国際ブランドの部分よりもむしろカード発行会社がど こであるか吟味する必要があるのだ。

ここでは、「Edy」の電子マネーチャージについて説明する。「Edy(エディ)」とは、 軽くタッチするだけで支払いができる簡単・便利なプリペイド型の電子マネーである。 自分の財布に金を入れるように、Edyチャージ(入金)し、繰り返しチャージして 何度でも利用できる。Edyチャージ(入金)とは、EdyカードやEdyケータイに現金や クレジットカード等から入金を行うことをいう。Edyカードへのチャージは、1回の チャージにつき25000円まで。1枚のEdyカードのチャージ限度額は50000円である。 使われている技術はSONYのFeliCa(フェリカ)と呼ばれるもので、「Edy」の他にも JR東日本「Suica」やJR西日本「ICOCA」、クレジットカード「eLIO」等に採用され ている。チャージする方法は以下の方法がある。

金融機関は、顧客の個人情報を管理しているため、金融機関が電子マネーを発 行する方式では、ユーザのプライバシー保護を優先すると、発行時点で電子マ ネーを識別して管理できなかった。本方式では、発行センタを金融機関か ら分離したため、ユーザのプライバシーを侵すことなく、発行センタで発行済 み電子マネーの情報を管理できる。そのため、「還流してきた電子マネーは回 収済みとしてデータベースから削除することができ、データベースで管理され ていない電子マネーは二重使用されたものとみなす」という検出方式が可能と なり、データベースで管理する電子マネーの情報を流通中のものに限定できる。 NTT電子マネーでは、発行した電子マネーを識別するために発行番号が付 けられている。また、発行センタでは、各発行電子マネーごとに発行額を超え る電子マネーが返却されていないかをチェックするために、発行電子マネーご とに未還流金額を管理している。

全てのユーザは、最初に以下の手順のような、ICカードの発行を受ける必要がある。

図3-3 にユーザ登録処理のフローを示す。

次に、ユーザはICカードで発行センタのサーバにアクセスし、署名用の秘

密鍵と検証鍵のペアを生成する。この検証鍵がユーザの仮名となる。この仮名

は、暗号化して発行センタに送付されるため、金融機関は、仮名を認識できな

い。発行センタは、登録IDに対して仮名を整理し、登録書を作成する。登録書

の実体は、仮名に発行センタによる署名を付与したものである。これにより、

実名は金融機関で、仮名は発行センタで、分離して管理されるため、電子マネー

の匿名性が実現される。

つまり、金融機関は電子マネーを発行した相手は特定できるが、電子マネーに関する

情報は特定できない。一方、発行機関は電子マネーに関する情報は特定できるが、

発行した相手は特定できないのだ。

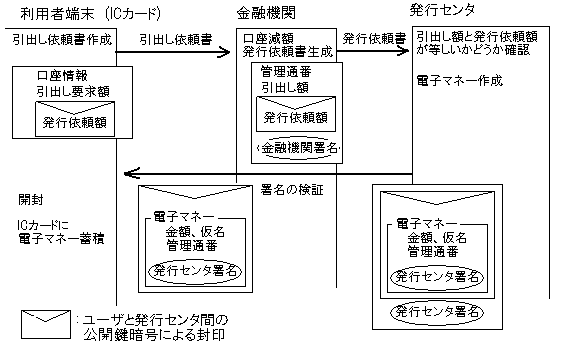

電子マネー発行時も、匿名性を維持するため工夫がなされている。ユーザに送 付される発行電子マネーは、暗号化することで、金融機関に対して番号や仮名 を隠蔽する。図3-4 に発行処理フローを示す。

ユーザは、金融機関に電子マネーの引出し依頼書を送り、引出し要求を行 う。引出し依頼書には、金融機関に通知する引出し要求金額と、同金額の発行 依頼額を暗号化したものが含まれている。金融機関は、ユーザの口座残高 を確認し、引出し可能であれば、発行依頼書を作成し、発行センタに発行を依 頼する。発行依頼書には、金融機関が確認した引出し額とユーザにより暗号化 された発行依頼額が含まれている。発行センタは、金融機関が確認した引 出し額とユーザの発行依頼額とが等しいことを確認し、電子マネーを生成する。 電子マネーは、ユーザとの共通鍵暗号で暗号化され、金融機関経由でユーザに 送付される。このようにして、仮名が金融機関に認識されることなく、電 子マネーの発行が可能となる。

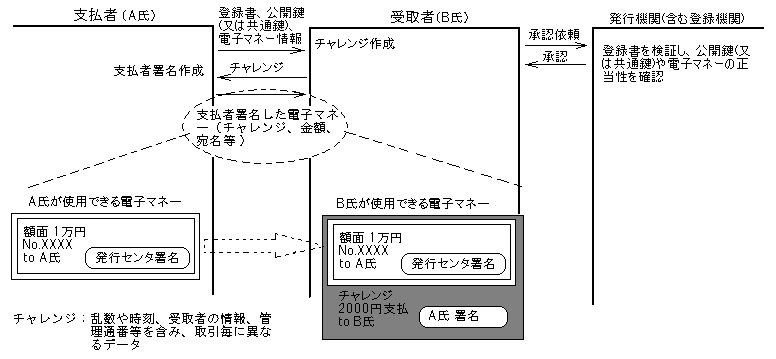

ユーザは、電子マネーを商店で利用する場合、匿名性を保つため仮名で取引を 行う。その支払処理フローを図3-5 に示す。

支払者は登録書、支払者公開鍵(又は共通鍵)及び電子マネー情報を受領者に示す。

受領者は登録書検証することで支払者公開鍵が登録機関に登録された公開鍵で

あることを確認する他、電子マネー情報が正しく構成されているかをチェックす

る(発行機関(含む登録機関)が正しい利用者に対した発行して電子マネーであるか、

また、転々流通している電子マネーの場合は正しい譲渡手続きを経ているかを

確認する)。但し、この処理はオンライン型の電子マネーの場合である。

オフライン型の場合は、事後処理として決済終了後に受領者が発行機関(含む

登録機関)を通し、電子マネーの正当性を確認する。

次に、受領者はチャレ

ンジ情報として乱数情報及び受領者の情報(実名及び公開鍵を特殊処理したもの)

を支払者に送信する。支払者はチャレンジを含む必要な情報に対する支払者

デジタル署名を作成し送信する。また、これらの署名とその検証が仮名で行われる。

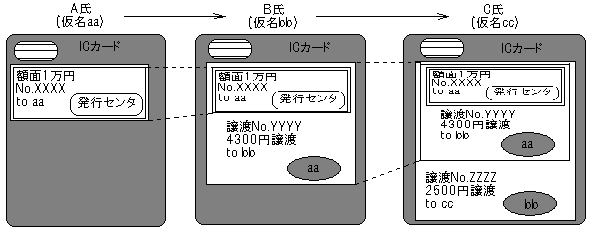

基本的には、図3-5 の支払処理フローをユーザ間で行っていくことで実現して いる。転々流通して場合の電子マネーのデータを図3-6 に示す。

図3-6 に示すように、電子マネーの支払ごとに支払者の署名が電子マネーデー タに追加されていく。このように署名を連鎖させていくことで、途中の流通ルー トを還流後に追跡可能としている。

発行センタに戻ってきた電子マネーは、発行番号に基づき二重使用されていな いことを確認し、万一、二重使用が発見された場合は、履歴情報より該当する 仮名を抽出する。仮名から登録IDが割り出され、それを金融機関に通知するこ とで、該当する実名を明らかにする。

電子マネーの偽造・不正コピー等の不正行為は、発行センタにおける還流処理 で検出されるため、還流を早めることが安全性の向上につながる。そこで、個々 の電子マネーに使用可能期間を設定している。使用可能期間は、有効期間と有 効期間後の猶予期間があり、有効期間を過ぎると、支払や譲渡には使用できな くなる。ユーザは、猶予期間中に換金するか、新しい電子マネーと交換するこ とになるため、還流が促進される。また、ICカードに電子マネーが残って いる状態で追加の発行を受ける場合、残っている電子マネーを還流させ、引出 し額と合計した金額の新しい電子マネーの発行を受ける。この処理は、自動的 に行われるため、ユーザが意識することなく還流が実行される方式となってい る。

インターネット上で個人同士が情報交換する方法として、電子メールが最も一 般的であることから、インターネットキャッシュでは、個人間の電子マネー譲 渡を電子メールのファイル添付で実現している。概要を図3-7 に示す。

処理方式は、基本的に支払と同じであるが、違いは、支払者と受領者が、オン ラインで通信していない点である。そのため、ユーザの単純なミスにより、電 子マネー情報の送付先を間違えてしまう危険がある。そこで、ユーザは各自の 認証書を所有し、相互認証と組み合わせている。

インターネットでは通信品質が保証されていないため、処理の途中で通信が切 断される頻度が多くなる。このような場合、ユーザが簡単に処理を再開できな ければ、システムとして信頼を得られず、実用にならない。通常のトラン ザクション処理では、通信の中断等により処理が続けられなくなった場合は、 処理を取り消し、処理を開始する前の状態に戻す(ロールバックする)ことで対 処する場合が多い。しかし、インターネットキャッシュでは、前に述べたよう に二重使用を防ぐため、ICカードの電子マネー処理の結果がICカードの外へ出 てしまった後では、ICカード内の状態を元に戻すことはできない。従って、電 子マネーの処理途中で通信が中断した場合には、必ず中断された所から処理を 再開させる必要がある。

この問題を解決するために、ICカードの電子マネー処理部とサーバ側で、 処理を再開するために必要な情報を常に保存しており、再開時には、双方の中 断ポイントから再開ポイントを決定し、保存されていた情報を利用して処理を 再開する。再開ポイントによっては、」同じデータをもう一度送信する必要が あり、ICカードの電子マネー処理部は、直前の処理結果に限って再度出力でき るようになっている。前に述べたように、送信される電子マネーデータは特定 の取引にしか使用できないようになっているため、同じデータを二度送信して も二重使用の問題は発生しない。ユーザ側の再開処理に必要な情報は、IC カード内に保存されているめ、端末側の故障の場合には、別の端末を利用して 処理を再開することが可能であり、ユーザのリスクをさらに軽減している。

ユーザが利用するICカードは、物理的な破損等で故障した場合の他、電子マネー 処理の異常等によって使用できなくなる場合がある。さらに、ICカード自体は 正常であっても、ユーザのパソコンの異常やサーバ側の異常、ネットワークの 異常などにより、ユーザにはICカードの故障と見分けがつかない場合も想定で きる。また、ユーザの操作ミスなど、システムには全く異常がない場合でも、 ユーザからはICカードが故障していると申告されることも想定しなければなら ない。

このような状況で、故障と申告されたICカードが金融機関等に持ち込まれ た場合、迅速かつ的確にICカードを解析し、ICカードに記録されていた電子マ ネーの価値を確定させる必要がある。しかし、単純に解析を可能にすると、そ れを悪用される危険があるため、インターネットキャッシュでは、金融機関サー バに保持されている情報と組み合わせた場合のみ解析を可能としている。 また、ICカード内の残高が確定できた場合、ICカード単独で精算処理を行って しまうと、発行センタにおける電子マネー管理との整合でリスクが生じるため、 基本的に通常の換金処理と同じ処理を行い、発行データベースと整合をとって いる。

次の(g)で述べているように、ICカード内の情報が全く読み出せなくても、残 高を確定させることが可能だが、この場合でも擬似換金処理を行い、発行デー タベースには、擬似処理による換金であることが記録される仕組みとしている。 このように、ICカードの解析を行う場合でも、ユーザの匿名性を阻害しな い工夫がなされている。

NTT電子マネーは、発行センタで発行した電子マネーに発行番号を付与し、電 子マネーごとに未還流金額を管理する方式である。 さらに、インターネッ トキャッシュでは、発行した電子マネーに対して、発行番号とともに発行依頼 者の仮名も記録しており、仮名ごとの未還流金額を算出することができる。ユー ザが支払や換金で使用した電子マネーは、ある一定期間が経過すると必ず発行 センタへ還流されるので、ICカードの利用を停止してから一定期間経過後の未 還流金額は、ICカード内の残高と一致する。 従って、故障等によって読出 しができなくなったICカードについても、残高を確定させることができる。た だし、ICカードと仮名の対応付けを直接行ってしまうと匿名性を維持できなく なるため、以下の手順で残高の確定を行う。

また、この機能は、ICカードの故障時だけでなく、ICカードをユーザが紛失し た際の返金額算出にも利用できる。